新港口“航母”将出世,沿海弱省河北能否迎来翻身契机?

字体大小:

原创 淡忠奎 城市进化论 加入“一省一港”行列

加入“一省一港”行列

作为京津冀港口群“两极”之一,河北港口整合迎来实质性进展。

7月19日,唐山港透露河北的“整合计划”——拟实施河北省港口资源整合,将整合河北省范围内省市属相关国有港口企业股权无偿划转至河北港口集团,河北港口集团将更名为“河北渤海港口集团有限公司”(以下简称渤海港口公司)。

从渤海港口公司的命名就可以看出,河北的着眼点在于整个环渤海区域。作为拥有三港四区的全国港口大省,其酝酿已久的省域港口资源整合序幕就此拉开,并且起跑即冲刺。

据悉,新组建的渤海港口公司坐拥A+H股两大上市公司,总资产将达到1500亿元左右,总吞吐量超7亿吨,堪称“航母级”港口企业。其有望跻身全国港口公司前三甲,对于河北沿海地区经济发展、京津冀一体化,乃至国家能源安全战略都具有深远影响。

事实上,作为东部沿海省份,河北与江浙粤鲁等发达地区相比还有很大差距,省内港口很长一段时间内承担的都是“北煤南运”和矿石运输的任务。

当地媒体曾自我剖析,无论是河北人,还是外省人,多数人的意识里并没有“河北是沿海省”的概念。甚至有人概括,河北是沿海的身份,内陆的经济和观念。

近年来,河北还在承受钢铁、煤炭等传统产业去产能的阵痛。想要做强海洋经济,发挥比较优势,对标大港强港,最先要做的就是观念和机制上的“转型升级”。随着新港口“航母”出世,这个沿海弱省能否迎来“翻身”契机?

01

曲折

十年之间,河北港口集团吞吐量从不到3亿吨增长至3.82亿吨,总资产由180亿元增长到620亿元,一定程度上显示出规模化、集约化的效益。

不过,河北港口资源整合并未就此理顺。在“三港四区”的格局下,河北港口集团的业务涵盖秦皇岛港、唐山港曹妃甸港区和沧州黄骅港三大港区,唐山港则主导着唐山港京唐港区的建设经营……

从全国来看,通过省域内港口整合提升资源利用效率的转型已经是大势所趋。

2015年,交通运输部印发《区域港口发展一体化试点方案》。同一年,浙江省率先开始港口整合,成立港口资源整合平台,对全省港口资源进行统筹管控。此后,江苏、辽宁、山东、福建等多地陆续提出省内港口整合,逐渐形成“一省一港”的发展格局。

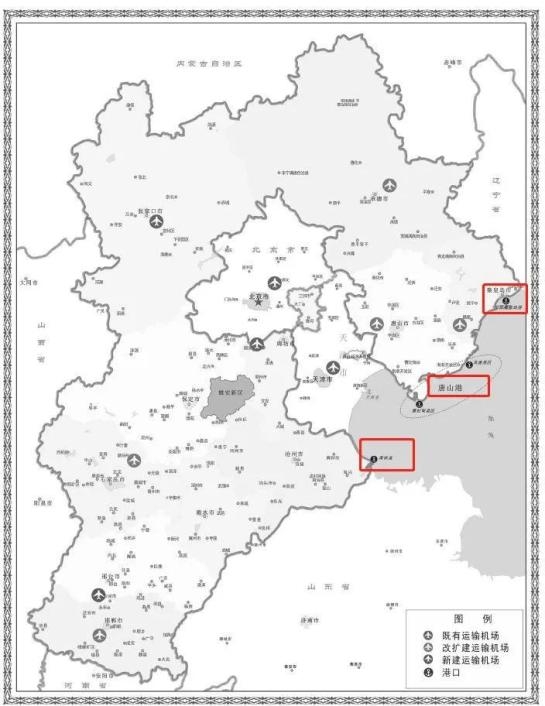

与之相比,河北的省域港口整合却极为缓慢。临海的秦皇岛、唐山、沧州分别拥有秦皇岛港、唐山港与黄骅港,其中唐山港又分为曹妃甸和京唐两个港区。彼此之间互不从属,并且在煤炭、铁矿石运输上存在着同质化竞争问题,在区域竞争中处于不利地位。

近十多年来,河北的港口资源整合整体处于“悬而未决”的状态,但是港区局部的动作依然不少。比如,此前唐山港已经以唐山港口国际集装箱有限公司为依托,推进了京唐港区、曹妃甸港区的集装箱泊位整合。

有观点认为,河北港口纷繁复杂的股权及从属关系是省域港口资源整合中“最难啃的骨头”,待此番股权划转完成后,渤海港口集团将集中精力重新梳理各港区,促进秦皇岛等港区转型升级,增强河北港口整体竞争力。

02

迫切

暂且不论珠三角和长三角,单就环渤海港口群内来说,河北港口已经危机四伏。辽港集团、天津港集团、山东港集团都已在省级(直辖市)港口一体化管理上“狂奔”,但是河北的渤海港口集团才刚刚露出雏形。

今年前5月,辽宁、河北、天津、山东货物吞吐量分别为3.05亿吨、5.07亿吨、2.26亿吨、7.75亿吨,集装箱吞吐量分别为418万TEU、173万TEU、847万TEU、1496万TEU。 从整体业务规模的增幅上看,河北并没有放慢脚步,但是尤其是“双碳”背景下港口内部的结构性隐忧亦不断显现。

从整体业务规模的增幅上看,河北并没有放慢脚步,但是尤其是“双碳”背景下港口内部的结构性隐忧亦不断显现。

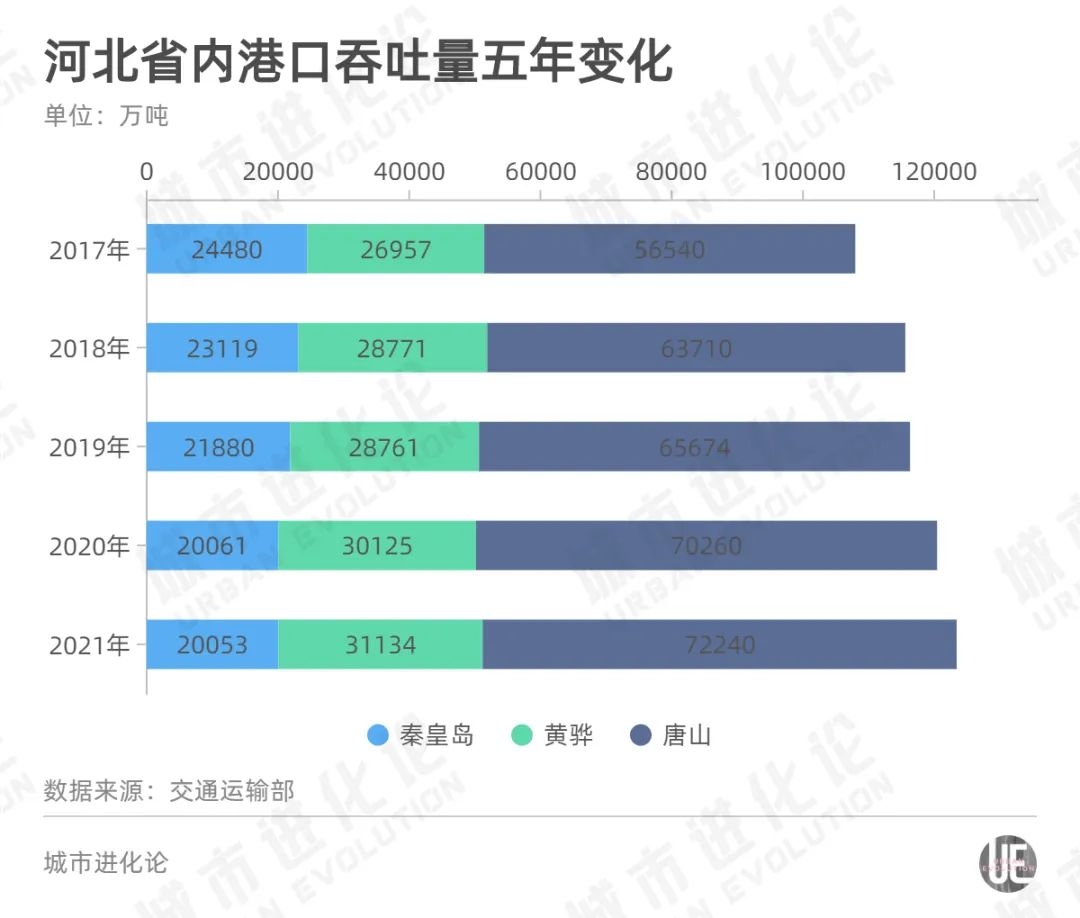

最为明显的是,曾经的百年老港秦皇岛港口货运吞吐量连年下滑。作为曾经全国最大的能源输出港,秦皇岛港受制于货源单一化等问题增速逐年放缓,相继被唐山港、黄骅港超越,面临着增长乏力、转型承压的双重困境。

从数据来看,过去五年秦皇岛港口货运吞吐量从2.45亿吨下滑至2亿吨,而河北港口主要的增长动力来自于黄骅港和唐山港,分别从2.7亿吨上升至3.1亿吨、从5.65亿吨上升至7.22亿吨,增量均十分明显。 这“两升一降”的背后亦反映出港口群内部的激烈竞争。在国投中煤同煤京唐港口公司高管阿尔叶家看来,在煤炭行业供给侧改革、严控煤炭消费增长的情况下,产能过剩的河北煤炭港口间的同质化竞争趋于白热化。

这“两升一降”的背后亦反映出港口群内部的激烈竞争。在国投中煤同煤京唐港口公司高管阿尔叶家看来,在煤炭行业供给侧改革、严控煤炭消费增长的情况下,产能过剩的河北煤炭港口间的同质化竞争趋于白热化。

比如,国家能源集团控股的黄骅港转变业主码头的定位,借助朔黄铁路的竞争优势,开始吸引部分社会资源进入黄骅港中转,直接导致秦皇岛港、唐山港的货源流失,2020年完成煤炭吞吐量1.92亿吨,同比增长2.25%,超越秦皇岛港成为北方煤运第一大港。

城叔以投资者的身份向唐山港证券部相关人士咨询,他告诉我们,这些年港口主要业务是散杂货为主,包括煤炭运输,基本上没有什么变化。省内的“三港四区”确实也都发展煤炭业务,是否需要错位发展还要看后续的安排。

过去多年,河北省港口都是以煤炭、矿石等干散货业务为主,不仅面临着港口同质化竞争问题,集装箱业务上也是一大短板。若想在环渤海港口群的竞争中转型升级、重塑优势,那么整合省内港口资源确实是第一要务。

03

翻身?

刚刚披露“整合计划”,紧接着股权划转计划已经成型。

7月20日晚间,秦港股份披露关于控股股东接受国有股权无偿划转事项的进展公告称,

根据唐山市国资委、曹妃甸国控投资集团、唐山建设投资公司分别与河北港口集团签署的部分或全部股权无偿划转协议,河北港口集团将持唐山实业100%股权、曹妃甸港集团100%股权、国投曹妃甸港口公司4%的股权以及华能曹妃甸港口公司5%的股权。

经过十余年“预热”,河北港口资源整合的决心分外迫切。从小的层面来看,港口事关河北外贸增长;从大的层面看,则关乎海洋经济、乃至全省经济转型发展。

近年来,河北依然还在承受钢铁、煤炭等传统产业去产能的阵痛,向海发展、促进沿海经济带高质量发展极为重要。

至于传闻中的剥离煤炭业务,他认为不实,目前并没有明确的规划。只能说秦皇岛是一个旅游城市,作为港口自然也就要尽量完善港口功能来服务其旅游城市的定位,“秦皇岛分为东港区和西港区,西港区是比较靠近城市,东港区是煤炭货类作业的主要港区。”

“我省地处环渤海核心地带,大陆海岸线长487公里……但是我省作为沿海省份的存在感都比较低,海洋经济的发展步伐相比其他沿海省份始终落后,因此,抢抓海洋强国建设机遇,更好把沿海优势转化为发展优势,势在必行,刻不容缓。”

河北广播电视台评论员文章《向海图强 正当其时》中指出。

向海而兴,背海则衰。港口经济是海洋经济的重要组成部分,亦是关乎河北能否借势“翻身”的重要砝码。根据《河北省海洋经济发展“十四五”规划》,到2025年河北省港口年设计通过能力达到12.5亿吨,集装箱吞吐量达到700万标准箱。

围绕“三港四区”的错位发展与转型,已经讨论多年。

早在2018年12月,河北省政府发布的《加快沿海地区开放开发实施方案》就明确提出,推进秦皇岛港由货运为主的能源集疏港向客货并举的自由贸易港转型,唐山港承接秦皇岛港散货功能转移。

面向十四五,河北则表示要把秦皇岛港打造成国际知名旅游港和现代综合贸易港,把唐山港打造成服务重大国家战略的能源原材料主枢纽港、综合贸易大港和面向东北亚开放的桥头堡,把黄骅港打造成现代化综合服务港、国际贸易港和雄安新区便捷出海口。

错位发展能否成为河北“翻身”的抓手?

有观点认为,全省港口资源整合和重新梳理将很大程度上减少同质化竞争,促进港口的转型和升级,甚至对于全省的经济高质量发展将产生积极的推动作用。

不过,亦有声音指出调整港口功能定位应当谨慎。“如果说错位达不到规模收益的话,只会是同质化的竞争。”

北京工商大学产业经济研究所所长陈及告诉城叔,港口及其所承运的货物是由腹地产业结构决定的,真正的“错位”应该是建立在腹地产业多元的基础之上,区位综合成本考量,从而形成的错位。

文字 | 淡忠奎

*封面图片来源:新华社

原标题:《新港口“航母”出世,沿海弱省“翻身”?》

阅读原文

加入“一省一港”行列作为京津冀港口群“两极”之一,河北港口整合迎来实质性进展。

7月19日,唐山港透露河北的“整合计划”——拟实施河北省港口资源整合,将整合河北省范围内省市属相关国有港口企业股权无偿划转至河北港口集团,河北港口集团将更名为“河北渤海港口集团有限公司”(以下简称渤海港口公司)。

从渤海港口公司的命名就可以看出,河北的着眼点在于整个环渤海区域。作为拥有三港四区的全国港口大省,其酝酿已久的省域港口资源整合序幕就此拉开,并且起跑即冲刺。

据悉,新组建的渤海港口公司坐拥A+H股两大上市公司,总资产将达到1500亿元左右,总吞吐量超7亿吨,堪称“航母级”港口企业。其有望跻身全国港口公司前三甲,对于河北沿海地区经济发展、京津冀一体化,乃至国家能源安全战略都具有深远影响。

事实上,作为东部沿海省份,河北与江浙粤鲁等发达地区相比还有很大差距,省内港口很长一段时间内承担的都是“北煤南运”和矿石运输的任务。

当地媒体曾自我剖析,无论是河北人,还是外省人,多数人的意识里并没有“河北是沿海省”的概念。甚至有人概括,河北是沿海的身份,内陆的经济和观念。

近年来,河北还在承受钢铁、煤炭等传统产业去产能的阵痛。想要做强海洋经济,发挥比较优势,对标大港强港,最先要做的就是观念和机制上的“转型升级”。随着新港口“航母”出世,这个沿海弱省能否迎来“翻身”契机?

01

曲折

图片来源:新华社

很少有人知道,河北是最早着手整合省域港口岸线资源的省份。早在2009年,其以秦皇岛港务集团为主体组建了全国第一家省域港口企业——河北港口集团,逐渐成为河北省沿海物流龙头企业。十年之间,河北港口集团吞吐量从不到3亿吨增长至3.82亿吨,总资产由180亿元增长到620亿元,一定程度上显示出规模化、集约化的效益。

不过,河北港口资源整合并未就此理顺。在“三港四区”的格局下,河北港口集团的业务涵盖秦皇岛港、唐山港曹妃甸港区和沧州黄骅港三大港区,唐山港则主导着唐山港京唐港区的建设经营……

从全国来看,通过省域内港口整合提升资源利用效率的转型已经是大势所趋。

2015年,交通运输部印发《区域港口发展一体化试点方案》。同一年,浙江省率先开始港口整合,成立港口资源整合平台,对全省港口资源进行统筹管控。此后,江苏、辽宁、山东、福建等多地陆续提出省内港口整合,逐渐形成“一省一港”的发展格局。

与之相比,河北的省域港口整合却极为缓慢。临海的秦皇岛、唐山、沧州分别拥有秦皇岛港、唐山港与黄骅港,其中唐山港又分为曹妃甸和京唐两个港区。彼此之间互不从属,并且在煤炭、铁矿石运输上存在着同质化竞争问题,在区域竞争中处于不利地位。

图片来源:《河北省“十四五”现代综合交通运输体系发展规划》

“经过多年发展,全国多个沿海省份基本形成‘一省一港’发展格局,但河北省港口整合无重大实质性进展,省内‘三港四区’呈现出各自发展的态势,尚未形成整体合力”。去年8月,《中国港口》杂志刊文《河北省沿海港口整合思考》中描述。近十多年来,河北的港口资源整合整体处于“悬而未决”的状态,但是港区局部的动作依然不少。比如,此前唐山港已经以唐山港口国际集装箱有限公司为依托,推进了京唐港区、曹妃甸港区的集装箱泊位整合。

有观点认为,河北港口纷繁复杂的股权及从属关系是省域港口资源整合中“最难啃的骨头”,待此番股权划转完成后,渤海港口集团将集中精力重新梳理各港区,促进秦皇岛等港区转型升级,增强河北港口整体竞争力。

02

迫切

图片来源:新华社

事实上,河北的港口资源整合已经极为迫切。作为“北煤南运”核心承载地,其货物吞吐量虽然常年位居全国第四位,但是在集装箱吞吐量指标上短板却极为明显,更重要的是省内港口的同质化竞争导致港口优势不能完全发挥。暂且不论珠三角和长三角,单就环渤海港口群内来说,河北港口已经危机四伏。辽港集团、天津港集团、山东港集团都已在省级(直辖市)港口一体化管理上“狂奔”,但是河北的渤海港口集团才刚刚露出雏形。

今年前5月,辽宁、河北、天津、山东货物吞吐量分别为3.05亿吨、5.07亿吨、2.26亿吨、7.75亿吨,集装箱吞吐量分别为418万TEU、173万TEU、847万TEU、1496万TEU。

从整体业务规模的增幅上看,河北并没有放慢脚步,但是尤其是“双碳”背景下港口内部的结构性隐忧亦不断显现。最为明显的是,曾经的百年老港秦皇岛港口货运吞吐量连年下滑。作为曾经全国最大的能源输出港,秦皇岛港受制于货源单一化等问题增速逐年放缓,相继被唐山港、黄骅港超越,面临着增长乏力、转型承压的双重困境。

从数据来看,过去五年秦皇岛港口货运吞吐量从2.45亿吨下滑至2亿吨,而河北港口主要的增长动力来自于黄骅港和唐山港,分别从2.7亿吨上升至3.1亿吨、从5.65亿吨上升至7.22亿吨,增量均十分明显。

这“两升一降”的背后亦反映出港口群内部的激烈竞争。在国投中煤同煤京唐港口公司高管阿尔叶家看来,在煤炭行业供给侧改革、严控煤炭消费增长的情况下,产能过剩的河北煤炭港口间的同质化竞争趋于白热化。比如,国家能源集团控股的黄骅港转变业主码头的定位,借助朔黄铁路的竞争优势,开始吸引部分社会资源进入黄骅港中转,直接导致秦皇岛港、唐山港的货源流失,2020年完成煤炭吞吐量1.92亿吨,同比增长2.25%,超越秦皇岛港成为北方煤运第一大港。

城叔以投资者的身份向唐山港证券部相关人士咨询,他告诉我们,这些年港口主要业务是散杂货为主,包括煤炭运输,基本上没有什么变化。省内的“三港四区”确实也都发展煤炭业务,是否需要错位发展还要看后续的安排。

过去多年,河北省港口都是以煤炭、矿石等干散货业务为主,不仅面临着港口同质化竞争问题,集装箱业务上也是一大短板。若想在环渤海港口群的竞争中转型升级、重塑优势,那么整合省内港口资源确实是第一要务。

03

翻身?

刚刚披露“整合计划”,紧接着股权划转计划已经成型。

7月20日晚间,秦港股份披露关于控股股东接受国有股权无偿划转事项的进展公告称,

根据唐山市国资委、曹妃甸国控投资集团、唐山建设投资公司分别与河北港口集团签署的部分或全部股权无偿划转协议,河北港口集团将持唐山实业100%股权、曹妃甸港集团100%股权、国投曹妃甸港口公司4%的股权以及华能曹妃甸港口公司5%的股权。

经过十余年“预热”,河北港口资源整合的决心分外迫切。从小的层面来看,港口事关河北外贸增长;从大的层面看,则关乎海洋经济、乃至全省经济转型发展。

近年来,河北依然还在承受钢铁、煤炭等传统产业去产能的阵痛,向海发展、促进沿海经济带高质量发展极为重要。

图片来源:河北港口集团

在城叔以投资者的身份向秦港股份公司证券部相关人士咨询时,他表示,目前港口整合工作正在集团层面推进,具体到业务上的话还没有清晰的指引。但是,可以判断的是本轮港口整合工作有利于理顺港口的功能以及以及未来建设方向,对下一步业务开展是有益的。至于传闻中的剥离煤炭业务,他认为不实,目前并没有明确的规划。只能说秦皇岛是一个旅游城市,作为港口自然也就要尽量完善港口功能来服务其旅游城市的定位,“秦皇岛分为东港区和西港区,西港区是比较靠近城市,东港区是煤炭货类作业的主要港区。”

“我省地处环渤海核心地带,大陆海岸线长487公里……但是我省作为沿海省份的存在感都比较低,海洋经济的发展步伐相比其他沿海省份始终落后,因此,抢抓海洋强国建设机遇,更好把沿海优势转化为发展优势,势在必行,刻不容缓。”

河北广播电视台评论员文章《向海图强 正当其时》中指出。

向海而兴,背海则衰。港口经济是海洋经济的重要组成部分,亦是关乎河北能否借势“翻身”的重要砝码。根据《河北省海洋经济发展“十四五”规划》,到2025年河北省港口年设计通过能力达到12.5亿吨,集装箱吞吐量达到700万标准箱。

围绕“三港四区”的错位发展与转型,已经讨论多年。

早在2018年12月,河北省政府发布的《加快沿海地区开放开发实施方案》就明确提出,推进秦皇岛港由货运为主的能源集疏港向客货并举的自由贸易港转型,唐山港承接秦皇岛港散货功能转移。

面向十四五,河北则表示要把秦皇岛港打造成国际知名旅游港和现代综合贸易港,把唐山港打造成服务重大国家战略的能源原材料主枢纽港、综合贸易大港和面向东北亚开放的桥头堡,把黄骅港打造成现代化综合服务港、国际贸易港和雄安新区便捷出海口。

错位发展能否成为河北“翻身”的抓手?

有观点认为,全省港口资源整合和重新梳理将很大程度上减少同质化竞争,促进港口的转型和升级,甚至对于全省的经济高质量发展将产生积极的推动作用。

不过,亦有声音指出调整港口功能定位应当谨慎。“如果说错位达不到规模收益的话,只会是同质化的竞争。”

北京工商大学产业经济研究所所长陈及告诉城叔,港口及其所承运的货物是由腹地产业结构决定的,真正的“错位”应该是建立在腹地产业多元的基础之上,区位综合成本考量,从而形成的错位。

文字 | 淡忠奎

*封面图片来源:新华社

原标题:《新港口“航母”出世,沿海弱省“翻身”?》

阅读原文